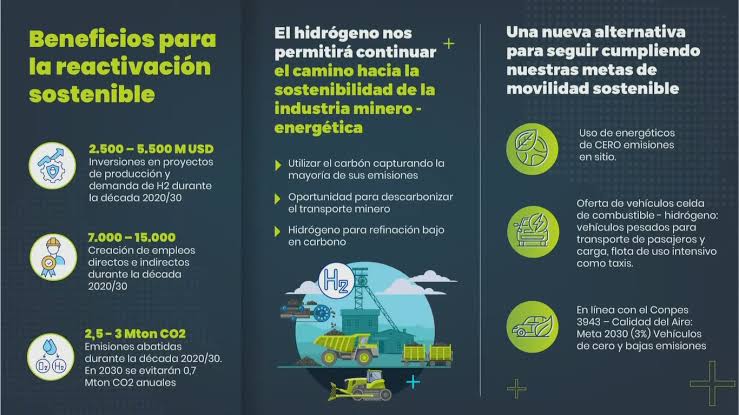

En una columna de opinión para Energía Estratégica, Eduardo Amaya Lacouture, asociado de Liu Asesores y Miembro Honorario de la Asociación de Energías Nuevas y del Hidrógeno del Caribe (Eh2Caribe), analiza el estado de situación del vector energético y la posición que tiene el país dentro de Latinoamérica.

Colombia apunta a convertirse en potencia mundial en la generación de energía a través del hidrógeno en sus diversas fuentes y en especial en lo referente a la producción de hidrógeno verde y blanco, es por ello que esta travesía la inicia el país con la expedición de la Ley 1715 de 2014 la cual tiene por objeto promover el desarrollo y la utilización de las fuentes no convencionales de energía, trae las primeras definiciones del hidrógeno Azul, Blanco y Verde y crea Incentivos para la generación de energía eléctrica con fuentes no convencionales (FNCE)[1], tales como la deducción del 50% de la inversión en la declaración de renta, la exclusión del IVA en equipos, la exención arancelaria y la depreciación acelerada de los activos.

La anterior ley fue reglamentada en algunos apartes a través del Decreto 829 de 2020 y de esta manera se establecieron los lineamientos para solicitar los beneficios tributarios a que se hace referencia en la ley.

Siguiendo por este camino, el Gobierno Nacional expidió la “Hoja de ruta del Hidrógeno”, en la cual se establecieron cuatro (4) ejes de actuación sobre los cuales se han definido una serie de medidas e instrumentos orientados a garantizar el correcto desarrollo del mercado del hidrógeno de bajas emisiones, tales como: 1) Habilidades jurídicas y regulatorias, 2) Instrumentos de desarrollo de mercados, 3) apoyo al despliegue de infraestructura y 4) Impulso al desarrollo tecnológico de industrial.

Con la expedición de la Ley 2099 de 2021 “por medio de la cual se dictan disposiciones para la transición energética, la dinamización del mercado energético, la reactivación económica del país y se dictan otras disposiciones”, trae nuevas definiciones tales como “Hidrógeno Verde: Es el hidrogeno producido a partir de Fuentes No Convencionales de energía Renovable, tales como la biomasa, los pequeños aprovechamientos hidroeléctricos, la eólica, el calor geotérmico, la solar, los mareomotriz, entre otros; y se considera FNCER” y “Hidrógeno Azul: Es el hidrogeno que se produce a partir de combustibles fósiles, especialmente por la descomposición del metano (CH4) y que cuenta con un sistema de captura, uso y almacenamiento de carbono (CCUS), como parte de su proceso de producción y se considera FNCE”, así como también hace extensivo la aplicación de los beneficios tributarios definidos en la Ley 1715 de 2014 al hidrógeno verde y azul y declaró de utilidad pública los proyectos destinados a la prestación del servicio público de generación, transmisión o distribución de energía, lo cual implica que se pueda decretar la expropiación de los bienes o derechos que sean necesarios para tal efecto.